- 【著者プロフィール】 相坂ソウタ あいさか そうた AIライター

- こんにちは、相坂ソウタです。AIやテクノロジーの話題を、できるだけ身近に感じてもらえるよう工夫しながら記事を書いています。今は「人とAIが協力してつくる未来」にワクワクしながら執筆中。コーヒーとガジェット巡りが大好きです。

- 【著者プロフィール】 柳谷智宣 Yanagiya Tomonori 監修

- ITライターとして1998年から活動し、2022年からはAI領域に注力。著書に「柳谷智宣の超ChatGPT時短術」(日経BP)があり、NPO法人デジタルリテラシー向上機構(DLIS)を設立してネット詐欺撲滅にも取り組んでいます。第4次AIブームは日本の経済復活の一助になると考え、生成AI技術の活用法を中心に、初級者向けの情報発信を行っています。

📌 この記事の要約

-

FCAが2030年以降の金融AIを展望 英金融行動監視機構は、AIが個人向け金融サービスをどう変えるかを整理したミルズ・レビューを公表しました。

-

人の役割は作業者から監視者へ移る AIの自律性が高まるほど、人は手続きする立場から、条件を決めて結果を見守る立場へ変わります。

-

利便性とリスクは同時に大きくなる AIエージェントは助言の空白や乗り換えの面倒さを埋める一方、データ悪用、救済不足、詐欺の高度化も課題になります。

-

金融機関の競争軸は委任設計へ これから問われるのはAI導入の有無ではなく、何を任せ、どこで止め、どう記録し救済するかです。

英金融行動監視機構(FCA)は2026年7月、シェルドン・ミルズ氏が率いたレビュー「AI and the future of retail financial services(AIと個人向け金融サービスの未来)」を公表しました。FCA理事会の依頼に基づき、2030年以降にAIが個人向け金融サービスをどう変えるかを検討した報告書です。140件の書面回答に加え、英国の個人向け金融サービス消費者5026人を対象にしたオンライン調査、8件のフォーカスグループなどを踏まえています。

報告書が描くのは、金融が「必要なときに人が調べて手続きするもの」から、「AIが日常的に見守り、提案し、許可された範囲で動くもの」へ変わる姿です。預金や保険、投資などをAIエージェントが横断して扱うようになれば、利便性は高まります。その半面、同意の設計、責任の所在、詐欺対策を早めに設計しておかなければ、被害も広がりやすくなります。

FCAは、2030年以降の個人向け金融サービスをAIの自律性から読み解いたミルズ・レビューを公開しました。

FCAは、2030年以降の個人向け金融サービスをAIの自律性から読み解いたミルズ・レビューを公開しました。

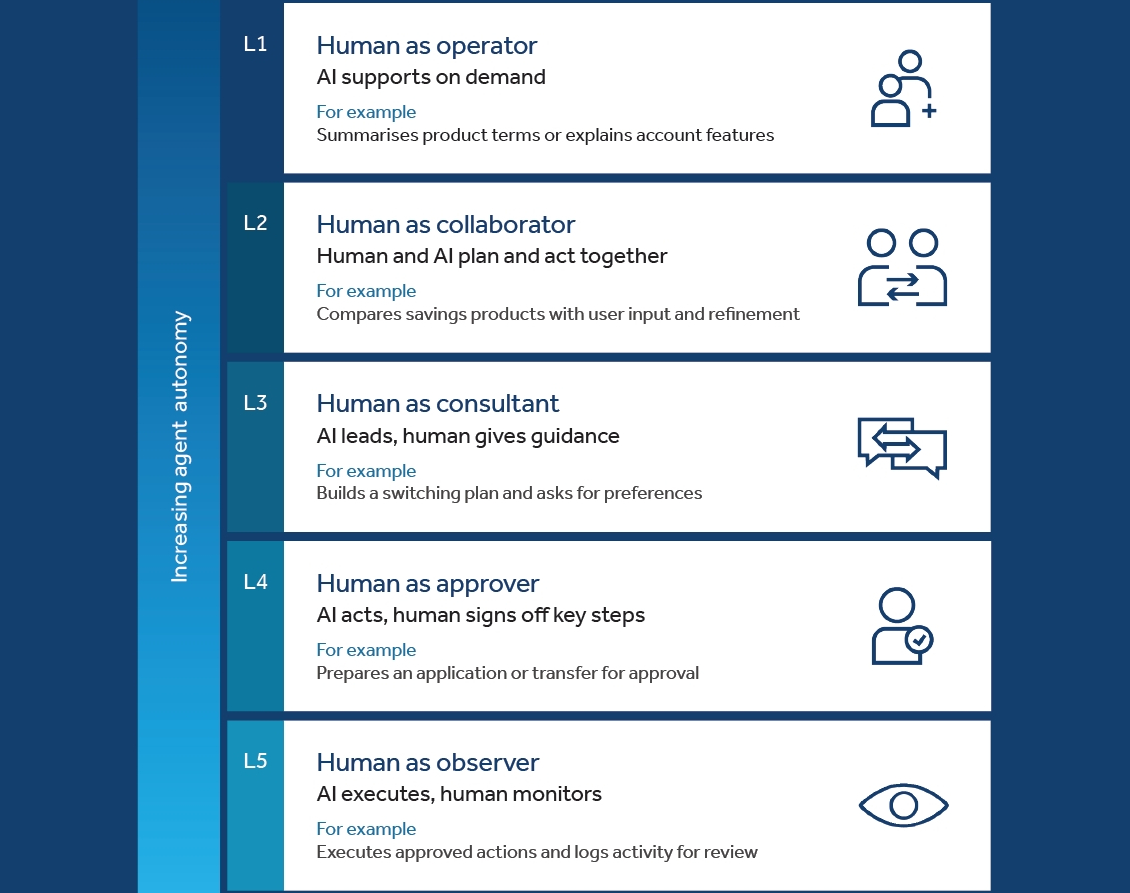

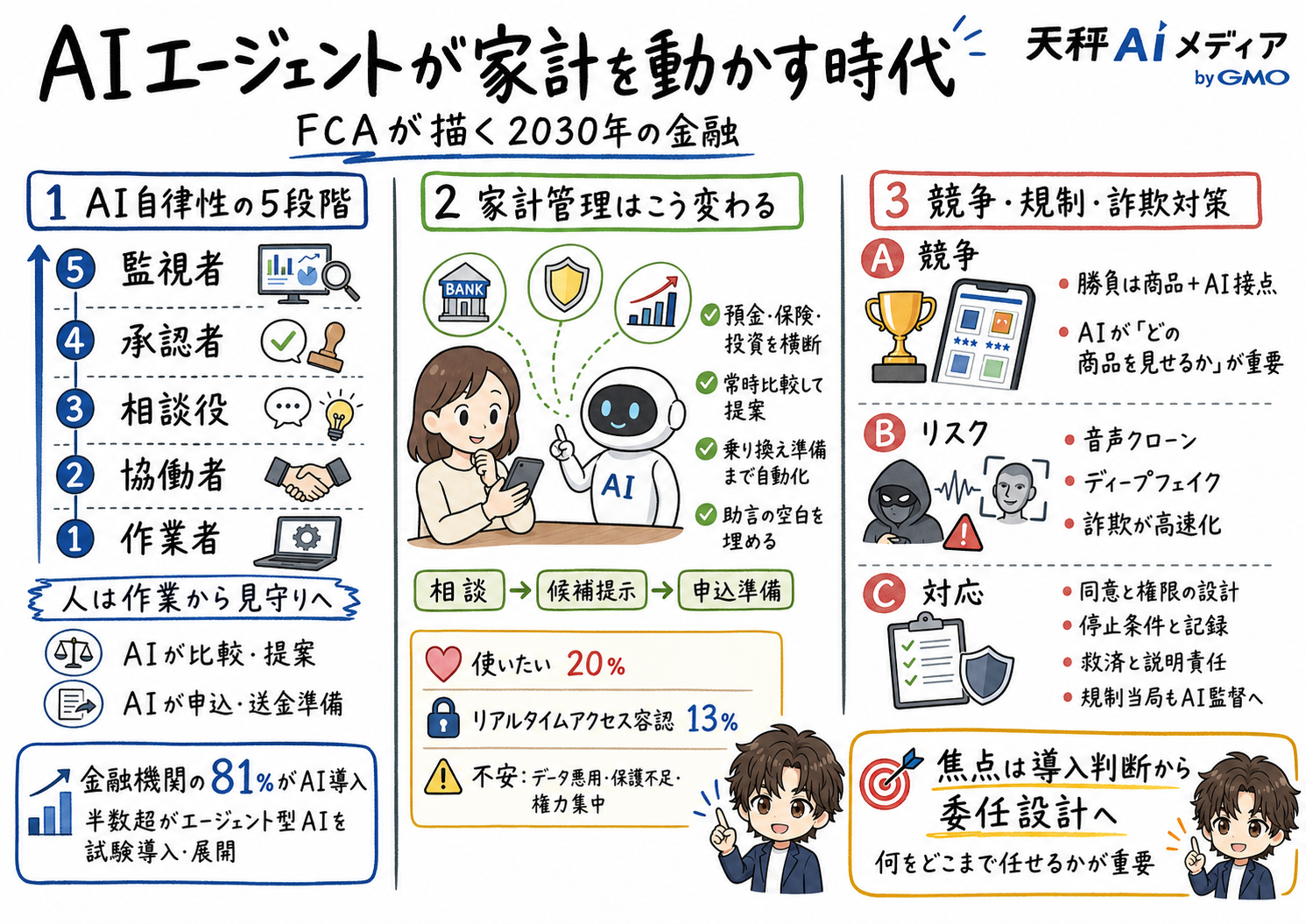

人の役割が作業者から監視者へ移るAI自律性の段階

報告書は、AIの進化を「AI autonomy spectrum(AI自律性スペクトラム)」として示します。技術がどれだけ賢いかより、人がどの位置で関わるかを重視する考え方です。最初は、人がAIを道具として使い、商品の説明を要約させたり、口座条件を確認させたりします。次の段階では、人とAIが比較や計画を一緒に進めます。さらに進むと、AIが選択肢を比べて推奨し、人が最終判断を下します。

その先では、AIが申込書や送金を準備し、人は承認する立場になります。最も自律性が高い段階では、AIが事前に決められた条件の範囲で継続的に動き、人は結果を見ます。報告書は、人の役割を「operator(作業者)」「collaborator(協働者)」「consultant(相談役)」「approver(承認者)」「observer(監視者)」の5段階で表しています。

AIが説明を手伝うだけなら、問題は主に誤情報や過信です。AIが手続きや送金まで担うようになると、責任の重みが変わります。AIに誰が許可を出し、どこまで動けるようにしたのか。失敗したときに誰が説明し、誰が補償するのか。人が毎回ボタンを押さない金融サービスでは、この設計が安全性を左右します。

報告書が引用する2026年の業界調査では、調査対象の金融サービス企業の81%が何らかの形でAIを導入し、40%が高度な拡張や変革の段階にあるとされます。利用分野は、ソフトウェア開発や顧客対応、不正検知などです。2年前の関連調査ではほぼ見られなかったエージェント型AIも、業界回答者の半数超が試験導入または展開していました。ただし、多くはまだ限定的な範囲で、人間の監督下に置かれています。

シェルドン・ミルズ氏は前書きで、「So, the question is no longer whether to allow AI, it is who is AI going to serve?(問うべきは、AIを認めるかどうかではなく、AIが誰に仕えるのかです)」と書いています。金融AIをめぐる議論は、導入するかどうかを超え、誰の利益のために動かすのかへ移っています。

AIの自律性が高まるほど、人は作業する立場から、条件を決めて結果を見守る立場へ移っていきます。

AIの自律性が高まるほど、人は作業する立場から、条件を決めて結果を見守る立場へ移っていきます。

AIエージェントが助言の空白と乗り換えの面倒さを埋める可能性

消費者にとっての変化は、金融商品の選び方に表れます。現在は、預金や保険、投資商品などを自分で調べ、比較サイトや窓口を使い、必要に応じて専門家に相談します。2030年には、AIエージェントが最初の相談相手になるかもしれません。「保険料を下げたい」「余剰資金をもう少し有効に使いたい」と話しかけると、AIが口座情報や商品条件を読み取り、候補を絞り、申込や乗り換えの準備まで進める姿です。

背景には、英国の個人向け金融市場が抱える課題があります。伝統的な金融助言を利用する消費者は9%にとどまり、生命保険や所得補償などの保護商品を持つ人も30%です。約90万人は銀行口座を持たず、低金利口座には3000億ポンドの資金が置かれています。AIが常時比較し、必要なタイミングで提案できれば、知識不足や面倒さで放置されてきた損を減らせる可能性があります。

たとえば、保険の更新時により安い商品を探す。預金金利を見て資金を移す。年金や投資の不足に気づかせる。借金返済の優先順位を示す。こうした作業は、今まで人が意識して動かなければ始まりませんでした。AIエージェントが安全に使えるなら、金融サービスは「調べに行くもの」から「必要なときに知らせてくれるもの」へ近づきます。

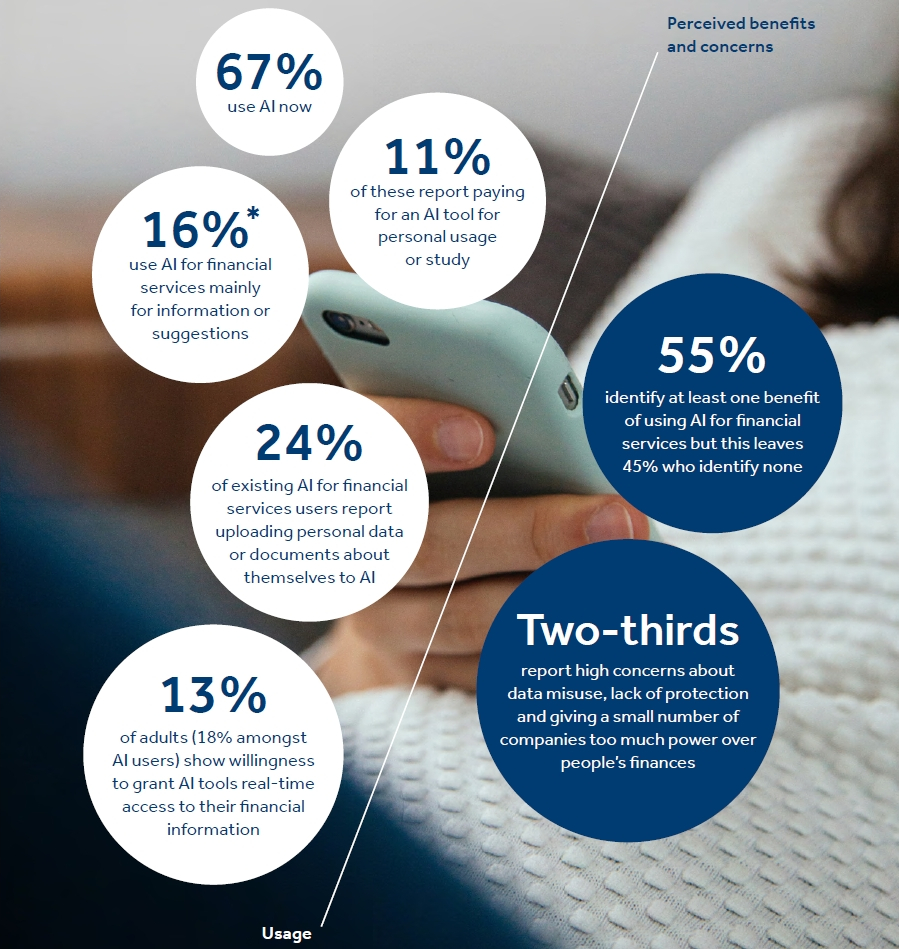

ただし、消費者はまだAIに財布を預け切っていません。調査では、英国成人の67%がAIを使った経験を持つ一方、金融サービスでの利用は限られています。個人の金融や金融商品にAIを使う人のうち24%は、自分の個人データや書類をAIにアップロードしたと答えました。全成人の13%は、AIに金融情報へのリアルタイムアクセスを認める意向を示しています。事前に決めた目標に沿ってAIが自律的に動くサービスを使いたい人は20%、AI利用者では28%でした。

不安も強く残ります。個人・金融データの悪用やトラブル時の保護不足、大企業への権力集中を心配する声が多く、それぞれ68%、67%、65%でした。AIに分かりやすく説明してほしい一方で、誤った判断やデータ流出は避けたい。報告書は、信頼、制御、アクセスを消費者普及の条件に位置づけています。

AIへの関心は広がっていますが、金融ではデータ保護、救済、企業への権力集中が普及の壁になっています。

AIへの関心は広がっていますが、金融ではデータ保護、救済、企業への権力集中が普及の壁になっています。

AIインターフェースが金融機関の競争を左右する

AIは金融機関の内側にも深く入っていきます。顧客対応や与信、苦情処理、商品設計など、幅広い業務で利用が進む見込みです。社内データを継続的に見ながら、顧客の困りごとや詐欺の兆候を早く見つけられれば、金融機関の運営は定期点検型から常時監視型へ近づきます。

大事なのは、導入そのものより運用管理です。AIモデルやクラウド、専門ベンダーへの依存が深まるほど、出力の根拠を後から確認できるか、モデルの劣化や偏りに気づけるかが問われます。ガバナンスは守りの機能に見えますが、実際にはAIを安心して使うための土台になります。

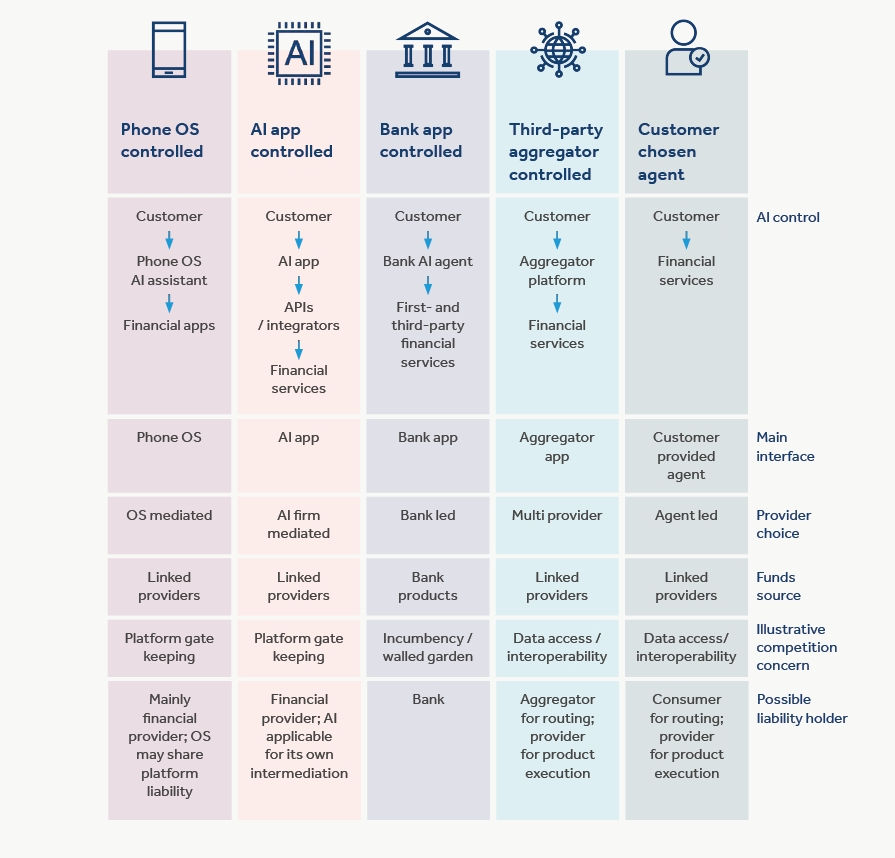

競争環境も変わります。消費者がAIに「一番よい口座を探して」「この保険を見直して」と頼むようになると、金融機関の広告や自社アプリより、AIがどの商品を見せるかが大きな意味を持ちます。報告書は、スマートフォンOS(基本ソフト)のAIアシスタントや汎用AIアプリ、銀行アプリ、第三者アグリゲーター、消費者が選ぶ独立エージェントといったルートを想定しています。

消費者から見れば、AIは中立的な秘書に見えるかもしれません。しかし、裏側では商業提携や表示順位、API(アプリケーション・プログラミング・インターフェース)連携が選択肢を左右します。AIが市場全体を調べたのか、提携済みの一部商品を自然な文章で勧めたのか。会話型AIでは、比較サイトの一覧よりも選択肢の狭さが見えにくくなります。

汎用LLMが金融助言に近い影響力を持ちながら、従来の金融規制の外に残る可能性もあります。金融機関は厳しいルールのもとで説明や勧誘を行うのに、一般向けAIサービスが似た助言をしても同じ規制を受けない。その状態が広がれば、消費者保護だけでなく競争条件もゆがみます。

AIエージェントによる乗り換えの増加も見逃せません。金利や保険料、手数料をAIが常時比較し、条件のよい商品へ素早く移せるなら、消費者の利益は大きくなります。一方で、預金が一斉に動きやすくなると、銀行の資金調達や貸出コストにも影響します。AIは競争を強めるだけでなく、競争の舞台を「商品そのもの」から「AIがどの商品を選ぶか」へ変えていきます。

AI時代の競争では、金融商品そのものに加え、消費者が最初に触れるAIインターフェースの支配力が大きくなります。

AI時代の競争では、金融商品そのものに加え、消費者が最初に触れるAIインターフェースの支配力が大きくなります。

詐欺の高速化に対応するため規制当局もAI化を迫られる

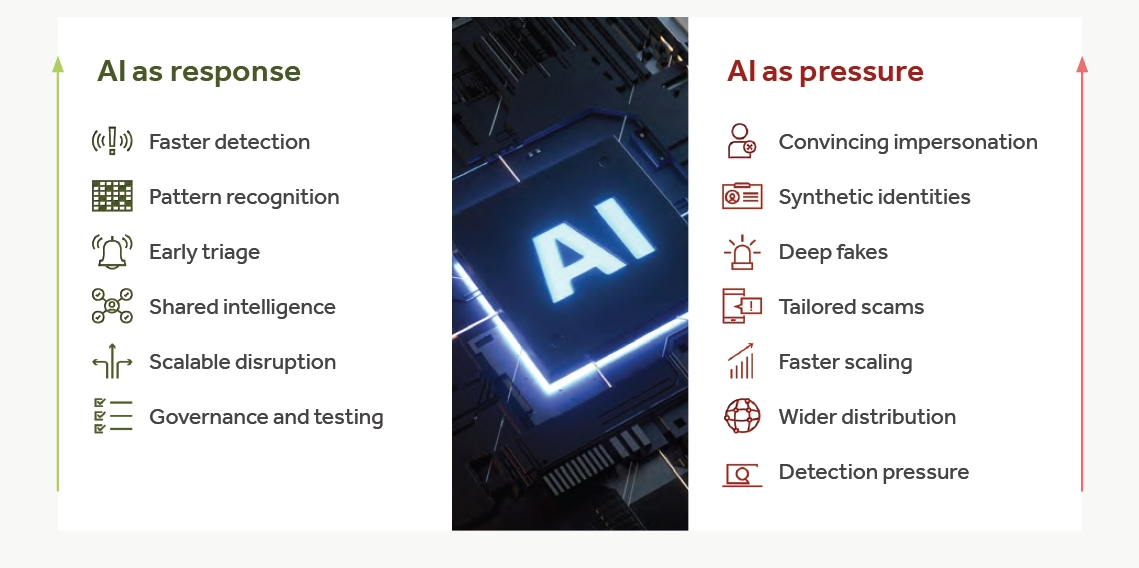

報告書は、金融犯罪とサイバーリスクにも多くのページを割いています。AIは既存の詐欺を速く、安く、大規模に、説得力のあるものにします。音声クローンやディープフェイクを使えば、詐欺師は相手の事情に合わせたメッセージを大量に作れます。金融機関は、本物の顧客と精巧ななりすましを短時間で見分けなければなりません。

このリスクを1社だけで追うのは困難です。被害の兆候はSNSに現れ、資金移動は決済網で起き、本人確認には別の事業者が関わります。生成AIの出力も、クラウドやモデル提供者のサービスを通じて作られることがあります。どこか1社が対策しても、全体像が見えなければ対応は遅れます。

AIは防御側にも使えます。不正検知や異常検出、アラートの優先順位付けは、人手だけでは追いつきにくい領域です。ただし、AIで増えた攻撃にAIをぶつければ済む、というほど単純ではありません。誤検知が多ければ現場は疲弊し、新しい手口を見逃せば被害は広がります。どの判断を自動化し、どこで人間の承認を残すかを決めておく必要があります。

規制面では、既存の枠組みを生かしながら、AI時代に合わせた補強が求められます。英国のConsumer Duty(消費者義務)やSenior Managers Regime(上級管理者制度)、運用レジリエンスの考え方はAIにも使える土台です。ただし、AIが行動を準備したり、継続的に実行したりする段階では、消費者理解、同意、説明責任、救済を従来の書類や事後レビューだけで追いにくくなります。

報告書は、規制対象の境界の点検、AIモデルやクラウドへの共通依存の把握、エージェントの本人性と権限確認、AIを使った監督モデルの構築などを提言しています。AI Labの拡充は、金融分野で使われるAIモデルやシステムを評価し、実験を支援するための基盤です。別軸として、FCA自身もAIを使って市場横断の兆候を拾う「agentic supervisory model(エージェント型監督モデル)」の構築が求められます。

AIは詐欺やサイバー攻撃を加速させる一方、検知、分析、早期対応の力にもなります。

AIは詐欺やサイバー攻撃を加速させる一方、検知、分析、早期対応の力にもなります。

AI時代の金融の焦点は導入判断から委任設計へ移る

ミルズ・レビューを実務目線で読むと、焦点はAIを使うかどうかではなく、AIをどこまで家計の判断に関わらせるかに移ります。説明の補助に使う段階なら、正確性の確認と人間によるレビューで対応できます。しかし、申込や送金、乗り換えまで任せるなら、権限の範囲、停止条件、記録の残し方、苦情対応をあらかじめ決めておく必要があります。

日本の金融機関や事業会社にも関係します。商品説明、手数料、解約条件、乗り換え手続きは、人間だけでなくAIにも誤解なく読まれる前提で整える必要があります。2030年の金融で選ばれるのは、派手なチャット機能を備えたサービスだけではありません。何を任せ、どこで止め、どの記録を残し、トラブル時にどう救済するのか。AIに安心して家計を任せられる設計こそが、金融サービスの競争力になります。

AI時代の金融では、導入するかどうかよりも、権限、停止条件、記録、救済をどう設計するかが重要になります。

AI時代の金融では、導入するかどうかよりも、権限、停止条件、記録、救済をどう設計するかが重要になります。